芸爸在這邊簡單來說明一下,此類保單的理賠絕大部分是依照專科醫師就患者實際的狀況,以一套評量表來做失能評估。

(參閱巴氏量表 Barthel Index \ 工具性日常生活量表 LADL)

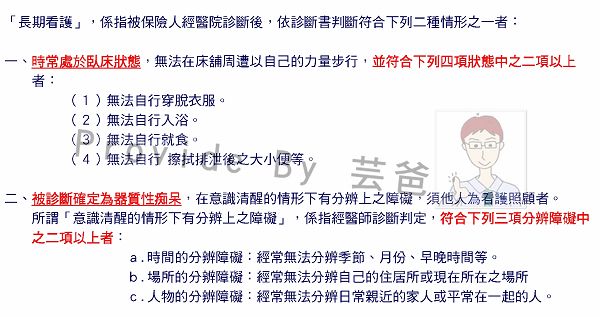

而目前市面上的長期照顧保險,均採用金管會保險局所擬定的長期看護保險單示範條款為主要依據,其理賠定義簡示如下:

由上表我們不難看出若真的要能符合理賠,其先決條件為:1.處於長期臥床(一天躺在床上超過16小時以上) 2.或者要符合兩種以上的認知障礙(重度失智)。到此,我們不禁試想一個僅僅雙腳失能需要坐輪椅的人或肺功能只剩下40%的人,他會需要一天躺在床上超過16小時嗎?一個輕度認知功能障礙者,還能繼續執行他的工作嗎?這些在生活財務上需要補助的人,只因為身體狀況還未達到理賠標準,因此就算已經投保了長期看護保險,也無法獲得立即的幫助!

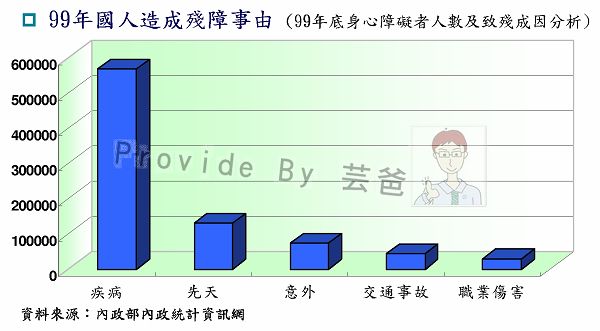

也有許多朋友會認為殘疾都是因為意外造成的居多,因而去購買高額卻相對便宜的意外險來彌補保障的不足,但事情真的是這樣嗎?芸爸雞婆,去內政部資訊網整理出下面的資料,由圖表中不難看出只有約8%的殘障成因是因為意外所造成的,而另外92%則歸咎為疾病。因此就算保了高額的意外險,以這種發生率來說,也不足以cover失能所造成財務上的風險。

因此在選擇此類型保單時,最好是藉由殘障等級(下表)來做為理賠的依據,而且不論疾病或意外都要能夠提供無上限的照顧責任。不過也因為此類保單的理賠率逐年攀高,在美國也已有五家停售此類保險單,在台灣也非各大保險公司的主推商品,目前有在販售的公司也不到5%。而此類保單往往也不以長期看護或失能險的名稱做展示,所以許多朋友在"孤狗"中也不知從何下手尋找。所以說啦,有機會的話還是要主動和您的業務朋友多提出自己的想法,不要只聽單方面的介紹,如此比較可以買到符合自己需求的保單喔~